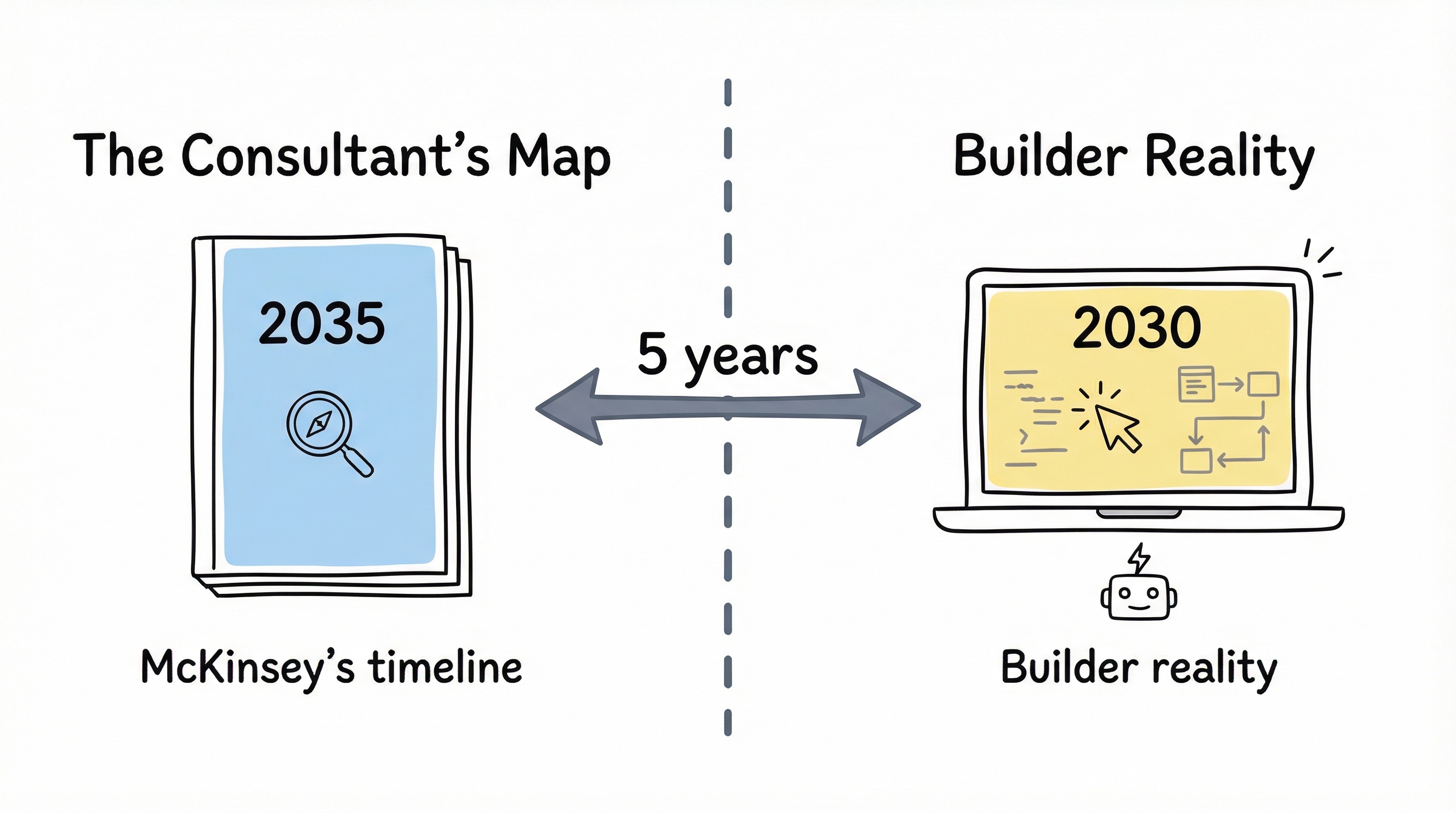

麦肯锡说 2035 年。我说他们预测晚了 5 年。

麦肯锡刚刚发布了一份 10 页的报告,预测 AI、人口结构变化和信任重塑将如何在 2035 年之前重塑美国财富管理行业。这是一份扎实的报告——研究严谨,措辞谨慎,顾问风格一流。数据是真实的,趋势无可争辩,他们提出的六大主题方向上也没有问题。

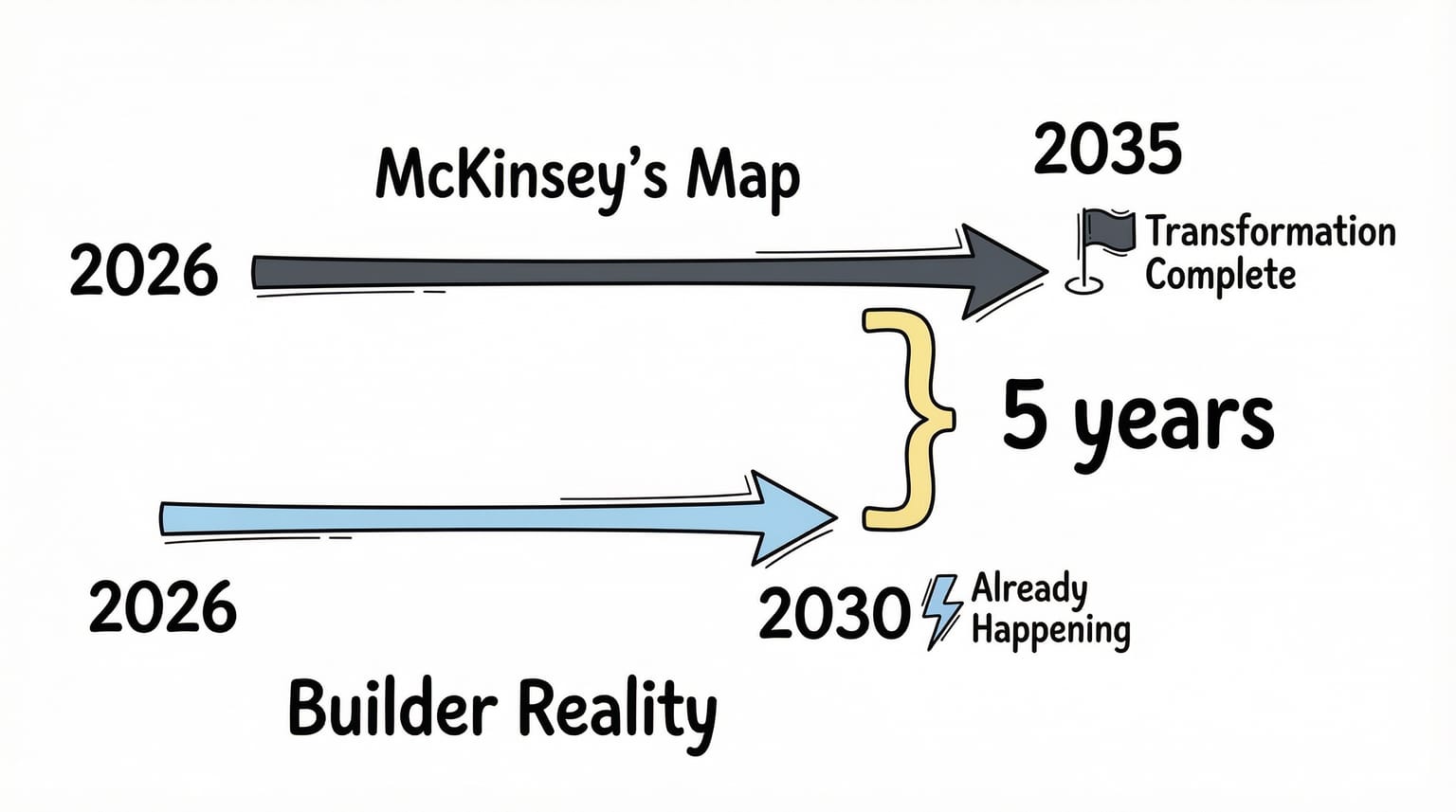

但我读这份报告的角度,和大多数人不一样。因为我不是顾问。我是一家金融机构的技术产品负责人(是技术产品,不是金融产品),同时每天还在写代码,业余时间在搭建 AI 原生系统。他们描述的那个未来?一部分已经来了。剩下的部分也不是 10 年后的事——是 5 年后的事。

顾问的时间线和建造者的现实之间的落差,才是这个故事真正的主角。那些按 2035 年规划的公司,会被那些按 2030 年建造的公司颠覆。

报告摘要:60 秒读懂麦肯锡

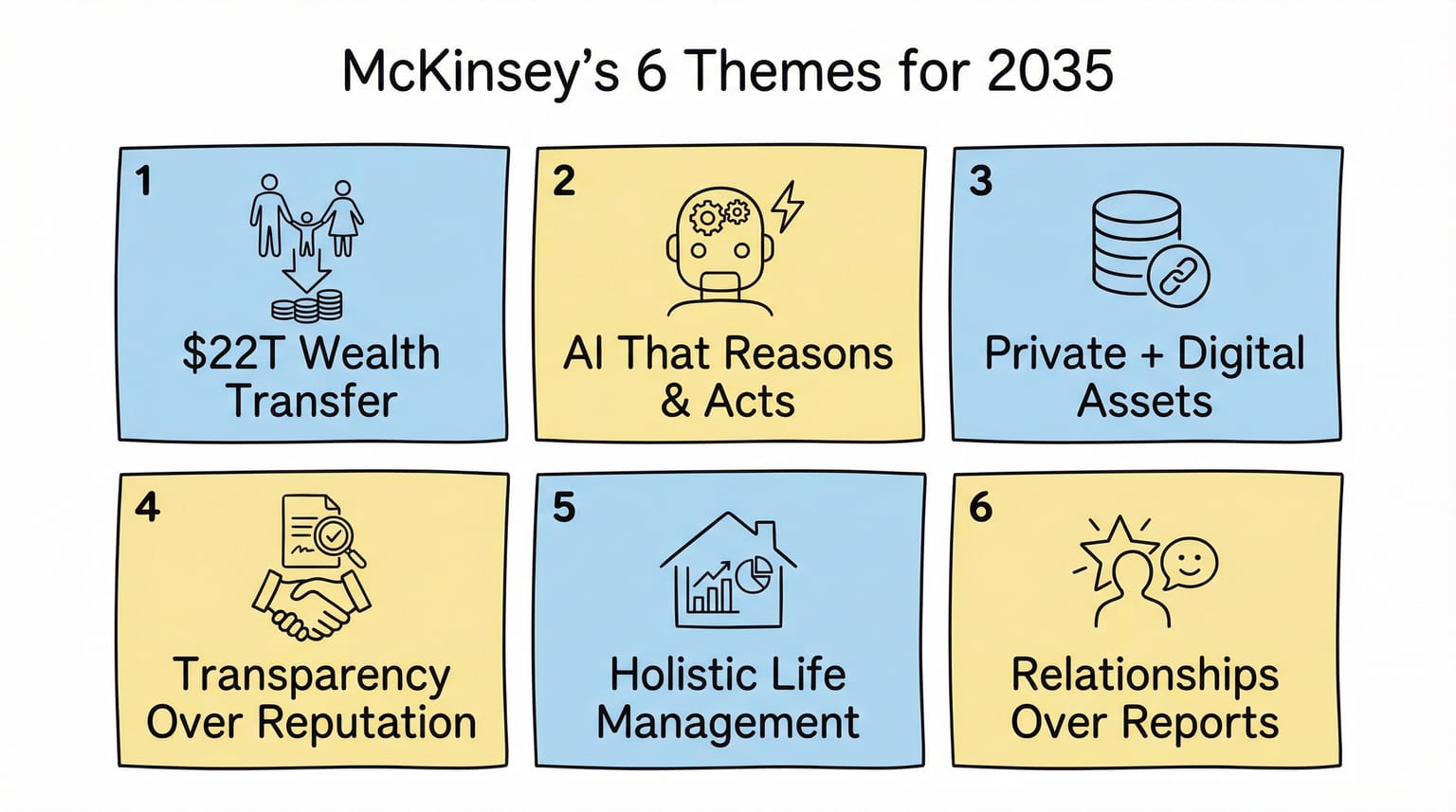

麦肯锡识别出将定义 2035 年美国财富管理行业的六大主题:

- 人口结构变化 —— 22 万亿美元的财富向 X 世代和千禧一代转移,女性掌控 40% 以上的财富,预计出现 10 万名顾问缺口

- Agentic AI(自主 AI) —— 从任务自动化向能够自主推理、规划和行动的 AI 系统演进

- 资产类别扩张 —— 私募市场、实物资产以及数字/代币化资产走向主流

- 通过透明度重建信任 —— 机构声誉让位于实际表现和彻底的开放性

- 每位客户都成为家族办公室 —— 超越投资,向税务、遗产和生活方式的全面"人生管理"拓展

- 顾问从规划师进化为人生教练 —— 人的角色转向关系和引导,而非信息传递

麦肯锡同时提出了四种将主导市场的竞争原型:凭借规模取胜的超级平台、凭借关系取胜的精品机构、凭借灵活性取胜的独立平台,以及凭借效率取胜的 AI 原生公司。

完整报告值得一读——报告链接。但以下是我这个行业内部人的解读。

麦肯锡说对了的地方

顾问短缺是真实且紧迫的。 这不需要麦肯锡的数据来证明——我每天在自己的公司都能看到。有经验的顾问陆续退休,新入职的人需要好几年才能真正上手,而客户需求增长的速度远超人才供给。麦肯锡预测的 10 万顾问缺口可能还是保守估计。不引入 AI 辅助,这道数学题根本算不过来,而大多数公司心里都清楚。

信任的转变已经在年轻客户身上发生了。 麦肯锡引用数据:76% 的 Z 世代在网上寻求理财建议,而只有 14% 会首先去找专业的财务顾问(婴儿潮一代是 39%)。这与我从自己公司产品数据中看到的完全吻合。年轻客户不想被有资历的人告知该怎么做——他们想要的是实时、透明的"让我看到"。"说给我听不如做给我看"这种互动方式,已经渗透到现在每一次客户沟通中了。

"人人都有家族办公室"的趋势正在发生。 麦肯锡的数据显示,2023 年有 52% 的投资者寻求综合性建议,2018 年这个数字只有 29%。客户现在明确要求理财顾问提供的不只是投资组合管理——他们想要税务策略、遗产规划、保险,甚至生活方式决策。而在较低财富层级实现这一切的技术正在到来。我们现在就在将它纳入产品路线图。

在这三点上,麦肯锡不只是说对了——他们甚至低估了紧迫程度。

麦肯锡太保守的地方

这里是我的异议所在。

Agentic AI 不是 2035 年的故事——是 2026 年的故事。

麦肯锡把 Agentic AI 定性为一种正在涌现的未来能力。与此同时,我上周在一台 Mac mini 上部署了一个 AI 代理。它全天候运行,做深度研究、管理内容流水线、每天早上给我发简报,还在我睡觉时自主执行定时任务。昨天我还通过 WhatsApp 和它聊了聊我正在规划的一篇博客文章。

这不是实验室里的原型,是一台积了灰的 Mac mini 加上每月 15 美元的 API 费用,跑着我内容业务的生产工作流。

在我的本职工作中,我们已经在用 AI 来增强产品工作流程、研究和报告。麦肯锡 2024 年数据里那 62% "打算使用 AI"的顾问——其中真正在行动的那部分人,已经不是"打算"了。他们在交付了。

以前需要研究团队好几天才能完成的工作,现在我的 AI 代理几个小时搞定。这不是 2035 年的事。这是今天正在发生的事。

四种竞争原型低估了 AI 原生的破坏力。

麦肯锡的四种竞争分类(超级平台、精品机构、独立平台、AI 原生公司)把"AI 原生"当成一个独立的细分市场。我认为这个框架是错的。

麦肯锡其实已经暗示了正确答案——他们提出了"独立顾问公司"(firm of one)的概念:一位顾问借助数百个 AI 代理,服务原本需要一个十人团队才能承接的客户量。但他们没有把这条线索追到底:当一个人能做到十个人的工作,每一种模式的经济逻辑都会被打破。不只是 AI 原生这一类。

AI 原生不是一个细分市场,而是一种能力——它将从内部蚕食所有类别。引入 AI 原生工具的精品机构,会变成截然不同的精品机构。搞定大规模 Agentic 客户服务的超级平台,面目会和现在完全不同。每种竞争原型都会被颠覆,不只是右下角那一个。

投资组合转型已经在发布产品了。

实物资产代币化?直接指数化?数字资产机构化?麦肯锡把这些描述为 2030-2035 年的概念。但现货加密 ETF/ETP 的管理规模已经超过 1500 亿美元。直接指数化平台今天正在抢客户。"统一托管家庭账户"系统已经在领先机构以早期产品形式运行了。

这些不是试点。是产品。问题不是它们什么时候到来——而是落后者什么时候追得上。

麦肯锡没有说到的地方

除了时间线之外,这份报告有几个点处理得不够到位。

建造者 vs. 采购者的分野。

未来五年,财富管理领域最大的竞争差距,不会在不同类型的公司之间产生——而会在自建 AI 的公司和采购 AI 的公司之间产生。

这个模式我们见过。数字化转型浪潮中,把技术策略外包给供应商的公司,几乎无一例外地输给了自建内部能力的公司。供应商的解决方案总是落后一个世代。拥有自己技术栈的公司可以按周迭代;依赖供应商的公司只能等发版周期。

AI 是同样的模式,只是放大了。自建 AI 系统的公司内化了反馈回路——他们学到什么东西真正打动客户,他们针对自己的具体场景调优模型,他们拥有数据优势。采购 AI 解决方案的公司拿到的是针对平均情况构建的通用产品,而不是针对他们自己的客户。

这个区分在麦肯锡的四个原型里看不到。但它是未来五年最重要的差异化因素。

真正的人才危机不只是顾问的问题。

麦肯锡把顾问短缺列为核心挑战。没错。但它下面还藏着第二场人才危机:谁来搭建 AI 系统?

你需要的是既懂金融服务又懂 AI 架构的产品负责人和工程师。不是学会用 ChatGPT 提问的顾问,也不是从没碰过金融产品的 AI 工程师。那个真正的交叉点——能设计客户入职的 Agentic 工作流,同时理解受信任义务、合规约束,还有当客户在市场下跌 20% 时那种情绪动态——这种人真的凤毛麟角。

我正好在这个交叉点上。白天,我在一家金融机构领导技术产品和工程团队——是搭建支撑业务运转的系统,不是管理金融产品。业余时间,我在搭建 AI 原生系统。我可以从直接经验告诉你:这种技能组合才是真正的瓶颈。不是顾问,不是资本,不是监管。横跨金融和 AI 的人才,才是那个约束条件。

客户体验会跳跃式进化,而不是渐进式演变。

麦肯锡描述了一种从"点击到对话"的渐进演变——随着 AI 越来越好,面向客户的界面平滑地改善。我认为这个心理模型误解了相变的工作方式。

当一个客户可以和一个完全了解他们财务状况的 AI 进行真正的对话——每一个账户、每一个目标、每一个已记录的人生事件——并且在周日晚上 11 点就能得到即时的、个性化的、有数据支撑的答案时,人类顾问那场对话的标准会在一夜之间改变。不是渐渐地。是一夜之间。

能够在这个时代脱颖而出的顾问,不会是那些逐渐改善服务模式的人。而是那些当 AI 处理好所有它能处理的事情后,彻底重新定义"人的附加价值是什么"的人。这不是演变。这是相变。

对你意味着什么

如果你是一位理财顾问:那 62% "打算"使用 AI 的顾问会分成两批。2024 年或 2025 年就开始的人,正在建立一个随时间复利增长的能力护城河。2027 年才开始的人,要追赶的是已经积累了 2-3 年 AI 辅助实践经验的同行。现在就开始。不要等公司全面推行。

如果你是金融机构的产品负责人:推动自建,而不是采购。每多等一年让供应商来交付解决方案,就是多给竞争对手一年时间,让他们的内部团队比你的供应商产品团队学得更快。AI 浪潮以软件速度移动,而不是供应商合同速度。

如果你是建造者或工程师:金融服务 AI 严重供给不足。大多数金融科技关注的是消费者支付或借贷。财富管理——也就是数万亿美元资产的实际配置和管理——还在运行 20 年来没有根本改变的顾问工作流。机会巨大,而金融 + AI + 产品的交叉点,正是最大的空白所在。

如果你是一位客户:去问问你的财富顾问他们是怎么使用 AI 的。不要问"你们在研究吗"——那是任何人都能回答的是非题。问他们过去 12 个月里构建了什么。问他们的初级顾问现在能做什么,是两年前做不到的。"我们还在探索"在 2026 年是一个红旗信号。

地图是对的。时间线不是。

麦肯锡的报告是一张扎实的地图。六大主题是真实的,人口压力是真实的,技术轨迹是真实的。作为一份研究成果,它非常出色。

但由顾问绘制的地图,往往低估了建造者的速度。那些正在真正交付 AI 系统的公司内部人,没有在等 2035 年。他们没有在等 2030 年。他们现在就在迭代,就在这周,而且速度还在加快。

我同时生活在两个世界——白天是金融机构的技术产品负责人,晚上是 AI 原生的建造者。麦肯锡描述的那个未来,不是 10 年后的事。对于移动最快的公司来说,它已经在发生了。对于还在规划的公司来说,它大约还有 5 年——而不是 10 年。

问题不是财富管理会不会被 AI 改变。这个问题已经有了答案。问题是,你的公司会成为这场转变的引领者,还是成为"为什么落后者输了"这个案例分析里的主角。

按 2035 年规划,会被 2030 年颠覆。按 2030 年建造,才能引领 2035 年。

这是我的 AI 原生旅程系列的一部分,我在这里分享从金融机构内部看到的 AI 转型真实面貌。如果你也在金融与 AI 的交叉点上构建,欢迎联系。